【初心者必見】資産運用の始め方

資産運用の始め方

資産運用に興味があるけれど、何から始めればいいのかわからないというあなたへ。

投資初心者でも安心して始められる資産運用の基本を丁寧に解説します。

リスクを最小限に抑えながら、資産を増やすためのポイントや、おすすめの投資方法をご紹介。

複雑な金融用語もわかりやすく説明しているので、これを読めば自信を持って資産運用を始められます。

今すぐこの記事をチェックして、将来に向けた第一歩を踏み出しましょう!

目次

- 資産運用とは?

1-1. 資産運用の基本

1-2. 資産運用の必要性 ←【重要】 - 初心者が知っておくべき資産運用のポイント

2-1. リスクとリターンの関係

2-2. 分散投資の重要性 - 投資信託の基礎知識

3-1. 投資信託とは何か?

3-2.投資信託の種類と特徴 - 資産運用を始めるためのステップ

4-1. 毎月1万円の運用で?

4-2. 簡易版ゼロからの手順 ←【重要】 - まとめ

5.まとめ

1. 資産運用とは?

1-1. 資産運用の基本

資産運用とは、貯金や株式、不動産などの資産を効率的に運用し、資産を増やす方法のことです。

ここでのポイントは貯金も資産運用の1つということです。

銀行の預金に預けていると、

年間金利0.02%がもらえるので、立派な資産運用。

金利の効果が少ないので、意識はしていないかもしれませんが、

実は、日本人の大半は資産運用の第一歩をすでに歩んでいるんです。

一歩一歩進んでみましょう。

1-2. 資産運用の必要性【重要】

「物価の上昇」「老後2,000万問題」「低金利」「年金問題」「歴史的円安」

こんな言葉をニュースなどで聞いたことありませんか?

実は、日本ではお金にまつわる問題が日々取り上げられています。

①物価上昇

物の価値が上がることによって、お金の価値は下がります。政府は毎年2%の物価の上昇を目標にしています。これは、今年まで、100万円で買えていたものが、来年になると102万円必要になるということです。1~2年ぐらいは許容できるかもしれませんが、何年もこれが続くと家計の大きな負担になります。

長期で物の価値が上がった例として、「ディズニーの1デイパスポート」です。

30年前の価格は4,800円に対して、今は10,900円と倍以上に値上がりしています。この物価の上昇に対抗するために、物価上昇率を上回るリターンを見込める資産運用は必須です。

②後資金の確保

「老後破綻」という言葉をご存じですか?

年金生活を送る中で、収支と支出のバランスが崩れて、日々の生活が困難になってしまう状態のことをさします。

2020年の破産手続き件数のうち60歳以上が26%を占めるというデータがあります。

2008年には約16%だったことを踏まえると、老後破綻する人は年々増えています。

医療の発達とともに、長寿リスク(長生きすることによる資金不足のリスク)にさらされています。

若いうちから資産運用を行うことによって、十分な老後資金を確保することが、老後の生活の質を維持することが可能となります。

③円安

歴史的な円安と言われており、1ドル160円になりました。

約10年前は、1ドル80円を割っていました。

単純に80円で海外から買えていたものが、倍のお金を出さないと買えなくなってしまったということです。

「日本で生活してるし、日本円を使っているので為替は関係ないよ」という方もいらっしゃるかと思いますが、関係大ありです。

メイドインジャパンの商品でも、材料は海外から輸入していたりと、純粋に日本で作っているものは今の時代少ないです。

材料も日本製であっても、工場の器具やマシーンなどは海外製など、生活するうえで海外との間接的な貿易は避けられない世の中です。

なので、日本で日本円を使って生活をしていても、どこかで間接的に為替が絡んでいる可能性が高く、円安になることは家計の圧迫につながります。

増えない賃金、

上がる物価、

支給が先送りされる年金、

進む円安、

これらの要因を踏まえると、資産運用は現代の日本において個人の経済的な将来を守るためにますます重要な手段となっています。

適切なリスク管理を行いながら、多様な資産に分散投資することで、将来の不確実性に対処することが可能です。

3. 初心者が知っておくべき資産運用のポイント

3-1. リスクとリターンの関係

資産運用においては、リスクとリターンの関係をイメージしましょう。

リターンとは、

投資に対する収益率のことです。

リスクとは、

リスクと聞くと「危険」と思い浮かぶ方もいるかと思いますが、金融におけるリスクはリターンがプラスになるかマイナスになるか、その「変動幅」の可能性を指します。

高いリターンを期待する場合、それに伴うリスクも高くなります。(ハイリスクハイリターン)

逆に、リスクを低く抑えると、リターンもそれに応じて低くなる傾向があります。(ローリスクローリターン)

ローリスクハイリターンみたいな美味い話ないので気を付けて下さい。

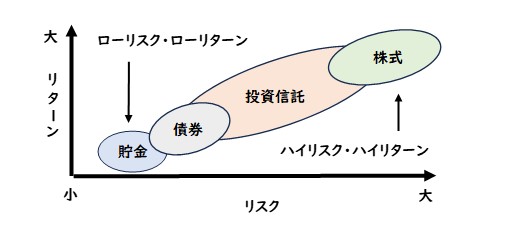

各商品のリスクリターンのイメージ図

代表的な金融資産のリスクリターンの関係は

社債がローリスクローリターン 0.7 2.56

株式がハイリスクハイリターン 5.6 23.14

注)GPIFが2020年4月1日より適用した基本ポートフォリオを策定した際の数値。

リスクとリターンの関係性は、

上記の数字だけ見てもイメージはしづらいかと思いますので、

100万円を株式に投資を行ったら

68%の確率で 128.74万円 82.46万円

95%の確率で 151.88万円 59.32万円

99.7%の確率で 165.6万円 45.6万円

株式の期待リターン5.6とリスク23.14%

株式を保有していると95%の確率で、最高51.88%儲かる可能性もあるし、41.68%損する可能性があるといことになります

51.88%とマイナス41.68%の差(93.56%)が金融でいうリスクです。

※1計算式 より

このリスクは資産運用の方法によって、減らすことは可能になります。

代表的な手法としては、「分散投資」です。

※1計算式 ーーーー読み飛ばしても問題ないです。ーーーー

68.27%の信頼区間(1標準偏差):

•最高リターン: 期待リターン + 1標準偏差 = 5.6% + 23.14% = 28.74%

•最低リターン: 期待リターン - 1標準偏差 = 5.6% - 23.14% = -17.54%

95.45%の信頼区間(2標準偏差):

•最高リターン: 期待リターン + 2標準偏差 = 5.6% + 46.28% = 51.88%

•最低リターン: 期待リターン - 2標準偏差 = 5.6% - 46.28% = -40.68%

99.7%の信頼区間(3標準偏差):

•最高リターン: 期待リターン + 3標準偏差 = 5.6% + 60% = 65.6%

•最低リターン: 期待リターン - 3標準偏差 = 5.6% - 60% = -54.4%

ーーーーーーーーーーーーーーーーーーーーーーーーーーーー

3-2. 分散投資の重要性

-たまごを1つのかごに盛るな-

分散投資は、一つの資産に集中せず、複数の資産に分散して投資することでリスクを低減する手法です。

分散投資は、

よく「たまご」と「かご」で説明されます

1つのかごだけに全てのたまごを入れておくとかごを落とした時に全てのたまごが割れてしまいます

複数のかごにたまごを分けておいた方が1つ落としても全てのたまごを失うことはないです。

「たまご」を「お金」

「かご」を「投資先」

ただ、リスクを抑える為の適正なバランスを考えて、維持するのは難しいことです。

初心者の方が

上手く分散投資ができるのが投資信託

また、時間の分散という考え方もあります。

上がりそうな株があって一括で買ってみたらその後、価格が大きく下落したり、安いタイミングを待っている間にあれよあれよと価格が上がったり、初心者の方がタイミングをはかるのは、難しいことです。

そこで投資のタイミングをズラすことによって、タイミングに伴うリスクを減らす方法があります。

これを「ドルコスト平均法」といい、多くの投資家が採用している投資手法になります。

2. 投資信託の基礎知識

2-1. 投資信託とは何か?

投資信託は、投資家から集めた資金をプロのファンドマネージャーが運用し、利益を投資家に分配する仕組みです。個別の株や債券を選ぶ手間がなく、初心者でも始めやすい資産運用方法として人気があります。

2-2. 投資信託の種類と特徴

投資信託には、株式型、債券型、バランス型など様々な種類があります。それぞれの特徴を理解し、自分の投資目的やリスク許容度に合ったものを選ぶことが大切です。

ーーーー読み飛ばしても問題ないです。ーーーー

1.国内株式型ファンド

•期待リターン:3%~7% 標準偏差:15%~20%

•説明:日本国内の株式に投資するファンドです。株式市場のパフォーマンスに依存します。

2.国内債券型ファンド

•期待リターン:0.5%~2% 標準偏差:3%~6%

•説明:日本国内の債券に投資するファンドです。比較的安定したリターンが期待されますが、低金利環境ではリターンも低くなりがちです。

3.国際株式型ファンド

•期待リターン:4%~8% 標準偏差:18%~25%

•説明:外国の株式に投資するファンドです。地域や国によってリターンが異なり、為替リスクも考慮する必要があります。

4.国際債券型ファンド

•期待リターン:1%~4% 標準偏差:5%~10%

•説明:外国の債券に投資するファンドです。安定性はありますが、為替リスクと金利リスクがあります。

5.REIT(不動産投資信託)

•期待リターン:3%~6% 標準偏差:10%~15%

•説明:不動産に投資するファンドです。不動産市場のパフォーマンスに依存します。

6.バランス型ファンド

•期待リターン:2%~5% 標準偏差:7%~12%

•説明:株式と債券、その他の資産に分散投資するファンドです。リスク分散を図ることで、安定したリターンを目指します。

ーーーーーーーーーーーーーーーーーーーーー

4. 資産運用を始めるためのステップ

4-1. 毎月1万円の資産運用で?

まずは、自分の資産運用の目標を明確にしましょう。

例えば、老後資金の準備や子供の教育費の積み立てなどです。

その上で、現在の資産状況を把握し、毎月どれくらいの金額を投資に回せるかを確認します。

毎月1万円でも長期の視点で見てみると、

資産運用をやっているやっていないだと雲泥の差が生まれます。

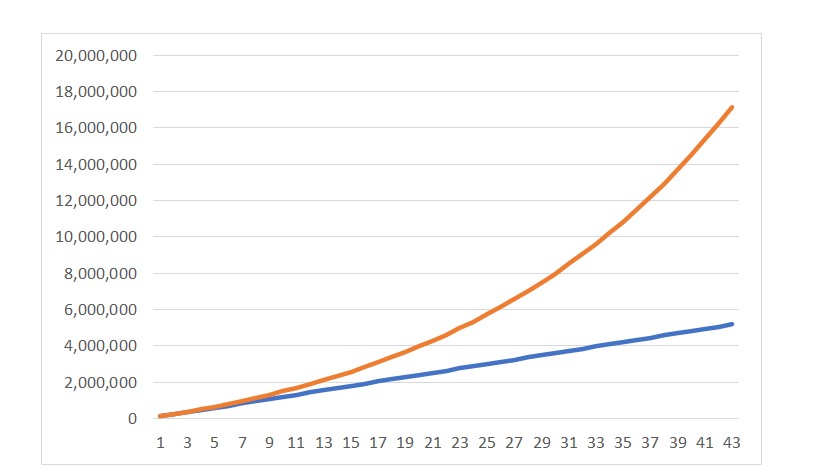

例えば、22歳から65歳までの43年間、5%の想定リターンでの運用では、

銀行だと、5,181,731円の貯金ができることになります。これだけでも十分大金かと思いますが、5%の運用を心がけることで17,159,201円になります。

たった月1万円ですが、1,300万円もの差を生むことになります。

これだけの差が生まれます。

オレンジ:5%運用 青色:銀行預金

4-2. (超簡易版)投資初心者ゼロからの手順 【重要】

投資信託を選ぶ際には、運用成績や手数料、運用方針などを比較検討しましょう。

初心者は、「オールカントリー」という投資信託をオススメします。

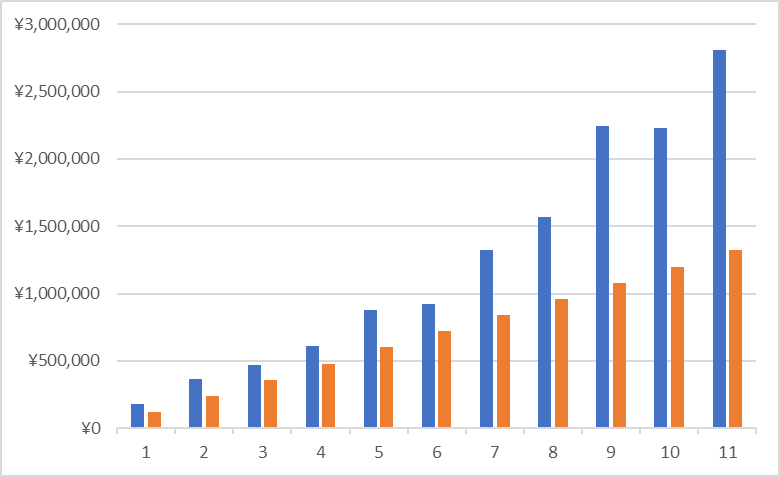

詳しくは、別の記事で記載しますが、

「オールカントリー」の過去10年間の平均利回りは15%なので、毎月1万円を約10年間運用していたら、132万円の元本に対して、281万円まで増えていたことになります。

銀行に貯金は、132万円

オルカンは、281万円

預け場所を変えただけで、149万円の差が生まれました。

青色:オールカントリー オレンジ色:銀行預金

5. まとめ

日本の経済問題として、物価の上昇、老後破綻、歴史的な円安などを挙げました。

物価の上昇だけで見ても、ご自身の資産を守るためにも最低2%の運用は必要です。

しかし、預金の金利は0,02%とカバーができません。これをカバーするためにほかの金融資産に視野を広げる必要があります。

ご自身の資産を守ると同時に

将来の生活を楽にするために資産運用をこの機会に初めてみましょう。

資産運用初心者にとっては、ハードルが高く感じることもあるかと思いますが、

投資信託を活用し、分散投資を心がけることでリスクを抑えながら資産を増やしていきましょう。

少しでも資産運用に興味が湧きましたら、以下から口座開設をしてみてください!

Hi, this is a comment.

To get started with moderating, editing, and deleting comments, please visit the Comments screen in the dashboard.

Commenter avatars come from Gravatar.