守りのための資産運用

新NISAが始まり、徐々に資産運用に関心を持ち、株式や投資信託を買ってみた方々は多いのではないでしょうか。

その結果、個人金融資産は2024年3月末時点で前年同期比7.1%増の2,199兆円となり、資産運用を行ってみた方々の金融資産は着実に増えています。

※個人金融資産とは、現金や預貯金、株式、投資信託などの資産を指します。

資産運用に関心はあるけど、

「損するリスクがあるのにわざわざ危険な橋は渡りたくない」

「現状の生活に満足しているから、別に儲けようとは思っていない」

「そもそもよくわからない」

色々な考えがあり資産運用に踏み切れていない方々もいるかと思います。この記事では、資産運用は必ずしも儲ける為ではないんです!というのをお伝えしたいと思います!

資産を守るための資産運用

資産運用とは資産を守るために行わなければならない手段です。必ずしも儲けに繋げる必要ないです。毎日仕事をして、買いたいものを我慢して貯金したお金が目減りするの嫌ですよね?今の日本ではこれがあり得る現象であり、貯金を守っていく、将来の生活を守っていく為に資産運用が必要であると考えています。

晒されている危機

ご自身の資産が、現在も直面している3つの危機について解説していきます。

【物価】

ニュースなどで「物価が上がった」や買い物などで「実際に値段が高くなった商品」を目や耳にしたことはないでしょうか?モノの値段が上がる=お金の価値が下がる です。例えば、東京ディズニーリゾートのチケット(ディズニーランド、シーの入園券)の今の値段は10,900円です。約20年前(2001年)の値段は5,500円でした。同じ「ディズニーランドで遊ぶ」という1つのサービスに対して、「2倍ものお金を支払う」結果になります。「20年前の」5,500円にはディズニーで遊ぶ価値はあったのですが、「今の」5,500円にはディズニーで遊ぶ価値には届かないという事です。このようにモノの値段が上がるとお金の価値をそれに応じて、小さくなっていきます。

では、「今後も物価は上がるのか?」「今後もお金の価値は下がっていくのか?」ですが、

日本銀行は、毎年2%の物価上昇を持続的かつ安定的に行う事を目標としているので、特別なことがなければ今後も物価の上昇はしていくと思います

では、実際に今後も毎年2%の物価が上昇すると仮定すると今の100万円の価値と10年後の100万円の価値はどのくらい差が出てくるのでしょうか?

実際に10年間2%の物価が上昇すると、今の100万円の価値は10年後に82万円ほどの価値にしかなくなってしまいます。。

【賃金上昇】

物価の上昇がすごい悪い事に見えてきたのではないでしょうか?

ただ、良い物価の上昇はホントは悪い事ではなくて、モノの値段が上がる→企業が儲かる→給与が高くなる→所得が増えて余裕ができる→モノの値段が上がる→...の循環が効けば、家計に負担もかけずにみんながハッピーになれるものです。ただし、賃金の上昇が物価の上昇に追いついていないのが、日本の現状です。内閣府の資料によると一目瞭然です。上の表の「名目賃金」というのは、実際に皆さんが貨幣で受け取ったそのものを指します。下の表の「実質賃金」とは、名目賃金に物価上昇率を加味した値になります。この30年間ほぼ上がっていない賃金に対して、今後の上昇は見込めるでしょうか?

【為替】

歴史的な円安と言われており、1ドル160円になりました。

約10年前は、1ドル80円を割っていました。単純に80円で海外から買えていたものが、倍のお金を出さないと買えなくなってしまったということです。

「日本で生活してるし、日本円を使っているので為替は関係ないよ」という方もいるかと思いますが、関係大ありです。メイドインジャパンの商品でも、材料は海外から輸入していたりと、純粋に日本だけで作っているものは今の時代少ないです。

材料も日本製であっても、工場の器具やマシーンなどは海外製など、生活するうえで海外との間接的な貿易は避けられない世の中です。なので、日本で日本円を使って生活をしていても、どこかで間接的に為替が絡んでいる可能性が高いです。例えば、1杯1500円の高級牛丼屋さんを経営しているAさんがいるとします。米は国産、牛肉はアメリカ産を1杯100グラム使用した牛丼を作っています。10年前はアメリカから輸入するのに80円の為替をつかって、100グラム1ドルでお肉を購入していましたので、100グラム800円で購入していました。円安に加速して、今では1ドル150円になり、100グラム1500円でお肉を購入せざす負えなくなり、牛丼1杯1500円だと儲からなくなるので、2200円に値上がりを実施、1500円で買えていたものが、為替の影響で2200円払わないといけなくなりました。消費者は為替を意識せずに日本国内で日本円を使い購買活動を行っていたのにも関わらず、為替の動きは無関係ではなく、消費者の負担になることになります。

このように手取りは増えづらいのに対して、モノの値段だけ上がっていく予想がされている日本で、「資産運用をしない」は今後の生活を支える中で大きなリスクになると考えられます。最低限政府が目標としている物価上昇率の「2%」の資産運用は必須とされます。

では、具体的2%の運用を実施する為には何を買えば良いのか

具体的な投資先

債券

投資信託

投資一任契約

債券

債券(さいけん)とは、国や企業などが資金を調達するために発行する借用証書の一種です。投資家は債券を購入することで、その発行者(国や企業)にお金を貸し、一定期間後に元本(投資額)と利子(利息)を受け取ることができます。債券の特徴は、発行者があらかじめ決められた利率で利息を支払い、満期になったら元本を返済することが約束されている点です。

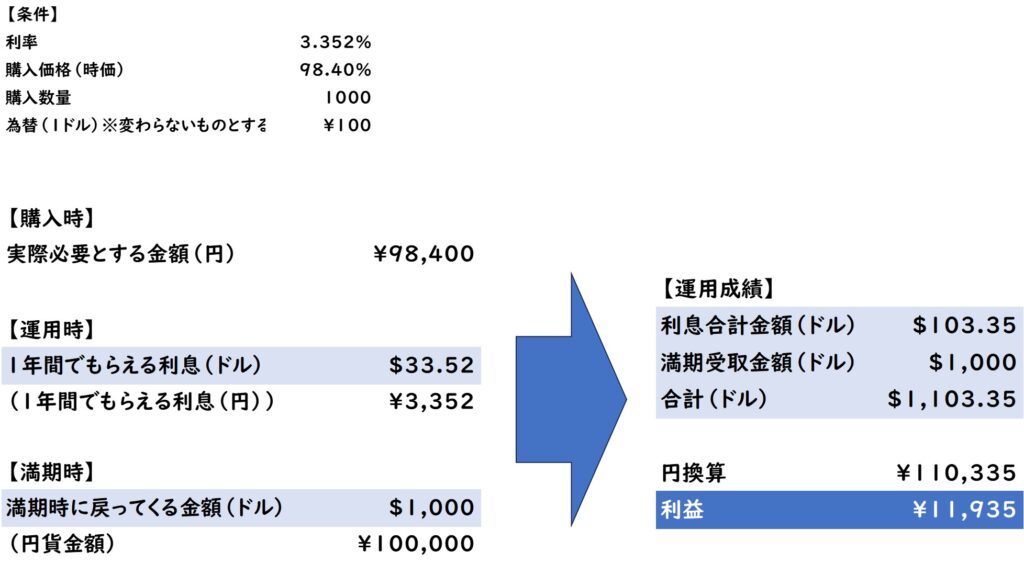

以下のマネックス証券で販売されていた三井住友フィナンシャルグループの既発債を例にして、ご説明致します。(税金を考慮しないのでご了承下さい。)

※既発債とは、すでに発行されている債券のことです。新発債と既発債があります。

上記の条件を1000ドル分の債券を1ドル100円の為替で日本円から買うとしたら

発行体:三井住友フィナンシャルグループ

こちらの企業が資金調達のための発行した債券ということです。

満期日:2027年10月18日

債券も時価がありますが、満期日になると額面で戻ってきます。こちらの例でいうと1000ドルで戻ってきます。同タイミングでドルで受け取るかその時の為替レートで円で受け取れるかを選べます。

額面:1000ドル

購入価格:額面の98.40%で買えるので、984ドル、円換算で98,400円で買えることになります。

利率:毎年もらえる利息になります。

3.352%なので、1000ドル×3.352%は33.52ドル毎年受け取れる計算になります。ドルで受け取るか円で受け取れるを選べます。

利回り:購入価格と利率を考慮した投資に対するリターンです。ここに記載されている利回りはあくまでドルベースになりますので、注意が必要です。

残存期間:満期まで残りの期間です。

注意事項としては、

新興国債券など、購入価格(時価)が低く、利回り何十%と高い利回りが期待されるケースもあります。債券価格が大幅に下落ということは、発行体に何らかの問題が生じている可能性があるので、債券投資においては欲張らずに時価が100に近いものを選びましょう。投資信託

投資信託

投資信託については以下の記事をご覧ください。

証券口座をお持ちでない方は以下のURLより作ってください。

投資一任契約

投資一任契約とは、投資家が投資運用会社やファイナンシャルプランナーなどの専門家に対して、自分の資産の運用を一任する契約のことを指します。つまり、「資産運用をプロにお任せ」することです。

「知識もないし投資判断が難しい」「時間がない」「分散投資でリスク管理をしたい」「効率的にお金を貯めたい」みたいな考えの方にオススメです。

証券会社では、「ラップ口座」や「ON COMPASS」と呼ばれるサービスで投資一任契約のサービスを展開しています。

マネックス証券の「ON COMPASS」を例に運用成果や手順をご説明します。

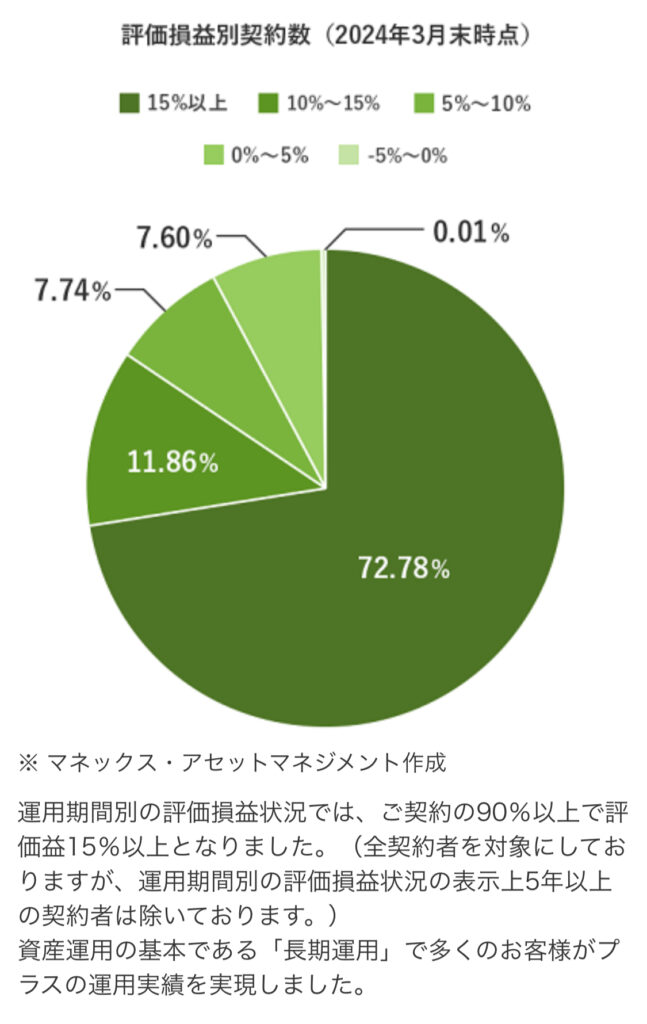

まず、ON COMPASSの契約の99.9%で評価益がでています。

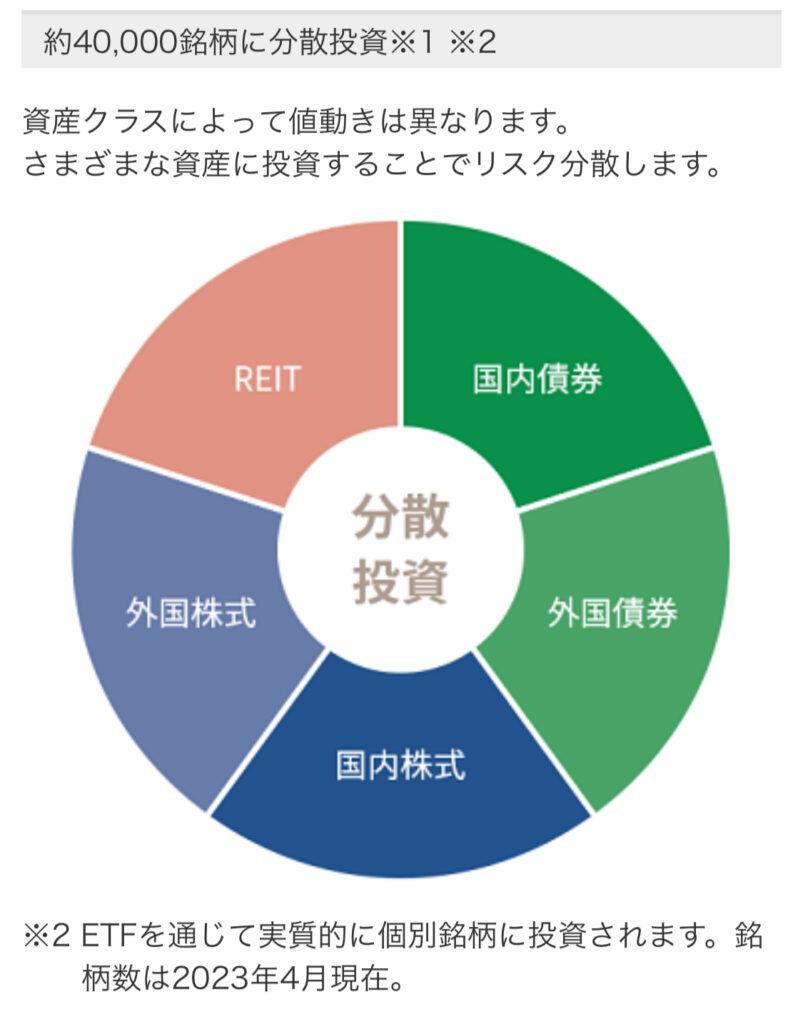

約40000銘柄に分散投資をしています。

少しでも気になったら、詳細は以下のURLよりご確認ください。